갱신형과 비갱신형은 각각의 장단점이 존재하는 상품입니다.

각각의 특징이 뚜렷하기 때문에 현재 내 상황에 가장 적합한 상품이 다를 수 있다는 이야기죠. 그리고 일반적으로 암보험과 같은 상품들의 경우에는 중복으로 보장이 되기 때문에 2가지의 방식을 함께 준비하기도 합니다.

오늘은 요 상품들의 각각의 특징에 대해서 이야기를 해볼까 합니다.

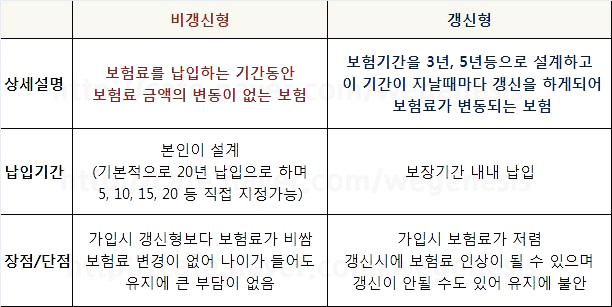

기본적인 특징들을 정리해봤습니다.

처음의 가격은 갱신이 저렴합니다.

하지만 갱신이 될 때 가격이 상승할 위험이 높고 이 금액이 너무 높아지게 되면 유지하는 것이 힘들어지기 때문에 해지하는 분들도 있습니다. 반대로 비갱신은 갱신형보다 비싸지만 가격이 오르지 않으며 설계에 약속된 기간동안만 납입하면 되는 장점을 가지고 있습니다.

예를 들면 비갱신형의 경우 30대에 가입을 하는 경우 50대에 만기가 되기 때문에 더이상 납부하지 않고 보장을 받을 수 있습니다. 갱신형은 30대에 가입을 하더라도 정해진 보장기간 내내 납입을 해야하며 갱신시 점점 높아진 금액을 내고 보장을 받아야한다는 것이죠.

이런 이유로 기본적으로 비갱신형을 평생 가져갈 상품으로 가입하는 분들이 많습니다.

그렇다고 하더라도 갱신형이 단점만 있고 가입을 꺼리는 상품은 아닙니다.

갱신형이 가지고 있는 매우 큰 장점이 20대나 30대의 암을 준비하는 분들에게 크게 다가오기도 합니다.

바로 월납입료가 낮아 높은 진단비를 낮은 금액으로 설계할 수 있다는 점인데요,

월납입료가 낮고 보상을 높게 설계할 수 있는만큼 갱신이 되기 전까지의 일정기간동안 보상을 높이기 위한 목적으로 갱신형을 추가로 가입을 하기도 합니다.

예) 비갱신형을 90세 100세까지 유지할 상품으로 가입을 하고 진단비가 부족하다고 느낀다면 갱신형을 추가로 가입을 하고 갱신이 되어서 유지가 힘들때까지 가지고 있다가 해지하는 방식으로 일정기간의 월납입료를 높이는 방식으로 설계를 하기도 합니다.

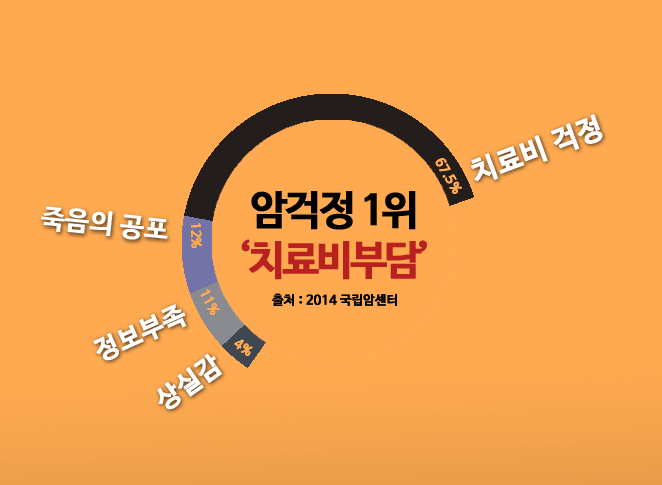

보상이 크면 그만큼 대응을 효과적으로 할 수 있으며

치료 후의 삶에도 많은 도움이 될 수 있습니다.

특히 경제적인 안정이 되지 않은 20대 30대의 경우에는 월납입료가 부담되어서

너무 높은 진단비를 설계하는 것이 부담이 되기도 하는데요, 갱신형은 젊을 대 갱신형이 월납입료가 낮고 보상을 높게 설계할 수 있을 때에 일시적으로 가입해서 보장하는 목적으로 활용되기도 합니다.

보험은 어떻게 설계를 하느냐에 따라서 내가 원하는 보장을 보다 효율적으로 진행할 수 있으니 가입을 할때 이런 부분들을 고려해보시기를 권해드립니다.

'생활정보' 카테고리의 다른 글

| 대학생 실손보험 꼭 가입해야할까? 필요성 있나? (0) | 2022.05.19 |

|---|---|

| 암보험 진단금 높으면 좋은점 - 진단비 높은 암보험의 가입이유 (0) | 2022.05.07 |

| 20대 중반 여자 암보험료는 얼마가 적당할까? (0) | 2022.04.19 |

| 맞벌이 부부인데 집안일은 전혀 하지않는 남편과 이혼할 수 있을까? (0) | 2022.04.07 |

| 3대질병보험 정보 정리 - 보장내용 보장범위 등 가입전 읽어보세요 (0) | 2022.04.02 |